Bâtissez un patrimoine qui vous ressemble

Conseiller en gestion de patrimoine à Nantes — conseil indépendant.

Conseiller en gestion de patrimoine à Nantes — conseil indépendant.

Thibault Langlois est un conseiller en gestion de patrimoine et fiscalité indépendant basé à Nantes (44). Ancien banquier, il accompagne particuliers et professionnels pour optimiser leur fiscalité, faire travailler leur épargne et investir dans l’immobilier, sur Nantes, sa périphérie et le littoral atlantique. Sa promesse : associer des textes de loi à des leviers concrets pour créer, développer et protéger votre patrimoine dans le temps — y compris à partir de 25 €/mois.

Un conseiller en gestion de patrimoine vous aide à prendre les bonnes décisions financières au bon moment : où placer votre épargne, comment réduire vos impôts, quand emprunter, comment préparer votre retraite et protéger vos proches. Thibault Langlois exerce ce métier en indépendant : il n’est lié à aucune banque ni à aucun assureur, ce qui lui permet de sélectionner les solutions réellement adaptées à votre situation, et non un catalogue maison.

La différence se voit dès le premier rendez-vous. Là où un réseau bancaire pousse ses propres produits, le conseil indépendant part de votre situation : vos revenus, votre famille, vos projets, votre rapport au risque. Le bon placement n’existe pas dans l’absolu — il existe par rapport à vous.

Cette approche s’adresse à un public large. On imagine souvent qu’il faut un capital important pour consulter un CGP. C’est faux : Thibault Langlois dispose de solutions accessibles dès 25 €/mois, car ce qui compte n’est pas le montant de départ, mais la régularité et la durée. Grâce aux intérêts composés, une capacité d’épargne modeste, investie tôt et bien orientée, finit par peser lourd.

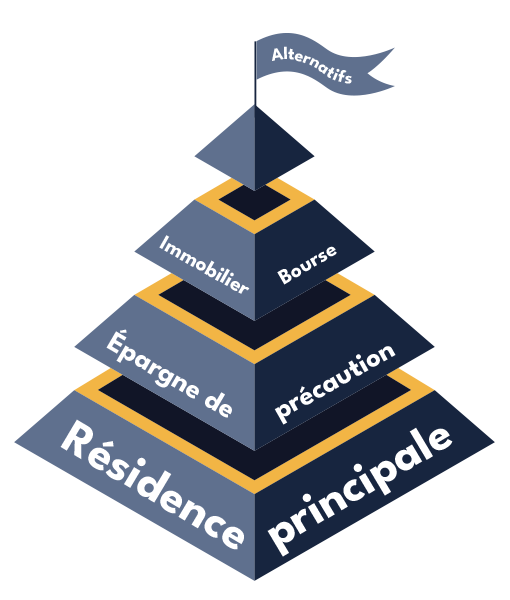

Avant de parler placement, on clarifie pourquoi vous investissez et sur combien de temps. La plupart des situations se rangent dans six grandes intentions.

La démarche de Thibault Langlois suit une méthode rigoureuse en cinq phases, simple à comprendre et entièrement traçable : (1) l’audit patrimonial (état des lieux complet : revenus, charges, fiscalité, épargne, projets, famille) ; (2) la stratégie personnalisée (feuille de route adaptée à vos objectifs et à votre horizon) ; (3) les supports d’investissement (présentation détaillée des solutions, expliquées clairement) ; (4) la mise en place (déploiement concret une fois vos choix arrêtés) ; (5) le suivi durable (un accompagnement régulier pour adapter la stratégie à votre vie et aux textes).

Avant tout placement de rendement, on sécurise la base. Des bases solides : que vous soyez propriétaire, locataire ou hébergé, la situation de votre résidence principale doit être stable. Une épargne de précaution : un minimum de 3 mois de revenus disponibles, pour absorber les imprévus. L’investissement long terme : seulement ensuite, et sans bouleverser votre train de vie. Chaque solution est ensuite validée par trois critères indissociables — la performance attendue, l’horizon d’investissement et le risque accepté. Pousser la performance, c’est accepter plus de risque ou plus de durée : ces trois curseurs bougent toujours ensemble.

Indépendance — aucune appartenance à un réseau bancaire : les partenaires et supports sont choisis pour leur qualité, pas par obligation commerciale.

Transversalité — l’immobilier, le financier, le fiscal et le crédit interagissent en permanence ; les réunir évite qu’une bonne décision fiscale n’en abîme une autre côté succession ou trésorerie.

Accompagnement — la gestion de patrimoine est une relation dans la durée, ajustée au fil des étapes de votre vie et de l’évolution des lois.

Transparence et pédagogie — le pilier qui revient le plus dans les retours clients : expliquer simplement des mécanismes techniques, sans jargon ni zone d’ombre sur la rémunération. Vous comprenez ce que vous signez, et pourquoi.

€/mois pour démarrer

étapes de méthode

piliers

mois d’épargne de précaution

La gestion de patrimoine est une activité encadrée. Thibault Langlois exerce sous le numéro ORIAS 20008947, au sein du cabinet AP Experts en Patrimoine, et est adhérent ANACOFI. Il intervient sous trois mandats : MIA (Mandataire de Conseiller en Investissements Financiers), MIOBSP (Mandataire en opérations de banque et services de paiement) et MAI (Mandataire Agent Immobilier, avec ICA Patrimoine). Il est assuré au titre de la RCP (MIA, MAI, MIOBSP) et de la protection juridique professionnelle.

Pour ce qu’il ne traite pas seul, il s’appuie sur un réseau de partenaires de confiance : notaire, expert-comptable, courtier en assurances, courtier en prêts, gestionnaire locatif, avocats en droit des familles, fiscaliste et droit des affaires. C’est cet écosystème qui permet de couvrir aussi les services transverses sans multiplier vos interlocuteurs.

Le premier audit patrimonial est gratuit et sans engagement.

Ensuite, la rémunération d’un CGP varie selon les missions : honoraires de conseil, courtages sur les opérations de crédit, ou commissions versées par les partenaires sur certains supports. Le principe de transparence implique que ces modalités vous soient exposées clairement, avant toute décision. Il n’existe donc pas de « tarif officiel » unique : le coût dépend du dispositif retenu et de l’ampleur de l’accompagnement. L’audit gratuit sert justement à cadrer le périmètre et à vous donner une vision nette avant d’avancer.

Quel conseiller en gestion de patrimoine choisir à Nantes ?

Privilégiez un conseiller indépendant, enregistré à l’ORIAS, qui part de votre situation plutôt que d’un catalogue de produits. À Nantes, Thibault Langlois exerce en CGP indépendant, sous mandats MIA, MAI et MIOBSP, et se déplace à domicile sur la métropole et le littoral atlantique.

Combien coûte un conseiller en gestion de patrimoine autour de Nantes ?

Le premier audit est gratuit et sans engagement. La rémunération dépend ensuite des missions (honoraires de conseil, courtages, commissions partenaires) et vous est présentée en toute transparence avant tout engagement. Il n’y a pas de tarif unique.

Peut-on commencer à investir avec un petit budget ?

Oui. Thibault Langlois propose des solutions accessibles dès 25 €/mois. Ce qui compte n’est pas le capital de départ mais la régularité et l’horizon : investie tôt, une épargne modeste profite pleinement des intérêts composés.

Quelle différence entre déduction, réduction et crédit d’impôt ?

La déduction diminue votre revenu imposable avant calcul de l’impôt (ex. : PER). La réduction s’impute directement sur le montant de l’impôt dû (ex. : Girardin). Le crédit d’impôt vous est remboursé même si vous n’êtes pas imposable. Le bon levier dépend de votre tranche et de votre objectif.

Qu’est-ce que les Actions Viager ?

Les Actions Viager désignent une solution d’investissement immobilier permettant d’acquérir un bien avec une décote sur sa valeur d’occupation. C’est un support à part entière dans une stratégie de diversification, à étudier selon votre horizon et vos objectifs.

Un CGP indépendant, qu’est-ce que ça change ?

Un conseiller indépendant n’appartient à aucune banque ni assureur. Il sélectionne les solutions pour leur pertinence, pas par obligation commerciale. Le conseil est donc construit autour de vos intérêts, et non de produits maison à écouler.

Comment réduire ses impôts en 2026 ?

Plusieurs leviers existent selon votre profil : versements sur un PER (déduction), dispositifs immobiliers comme le Denormandie ou le déficit foncier (réduction du revenu), ou Girardin pour une réduction one-shot. Le choix se fait après audit, car un dispositif efficace pour un foyer peut être inadapté pour un autre.

Qui peut m’aider à remplir ma déclaration d’impôts en Loire-Atlantique ?

Thibault Langlois propose une aide à la déclaration d’impôts à Nantes et en périphérie, en lien avec son réseau d’experts-comptables. L’objectif n’est pas seulement de déclarer juste, mais d’identifier les optimisations légales que vous n’auriez pas activées.

Thibault Langlois se déplace-t-il à domicile ?

Oui. Il se rend disponible à votre domicile, selon votre emploi du temps, sur Nantes, sa périphérie et le littoral atlantique, pour un accompagnement sur-mesure.

Décryptages, dispositifs et points de vigilance — pour comprendre avant de décider.

Conseil indépendant à Nantes, en périphérie et sur le littoral atlantique — du premier audit gratuit au suivi dans le temps.

Étude confidentielle et sans engagement — Nantes et littoral atlantique

Ou directement : 06 50 75 94 03